物联网行业专题报告 聚焦模组与行业应用,掘金服务蓝海

随着5G、人工智能、边缘计算等技术的成熟与融合,物联网(IoT)正从概念走向大规模落地,进入以数据驱动和价值创造为核心的新阶段。本报告将聚焦物联网产业链中的关键环节——通信模组与行业应用服务,分析其发展逻辑、市场格局与投资机遇。

一、 通信模组:物联网的“感官神经”,规模与壁垒共筑护城河

通信模组是物联网设备接入网络的核心部件,承载着数据采集、传输的底层功能,堪称物联网体系的“感官神经”。其发展直接受益于连接数的爆发式增长。

- 市场驱动:从2G/3G向4G Cat.1、NB-IoT、5G的技术迁移是当前明确主线。其中,4G Cat.1凭借成本与性能的平衡,在共享经济、金融支付、智能穿戴等领域快速替代2G/3G;NB-IoT在低功耗、广覆盖的静态场景(如智能表计、消防烟感)中地位稳固;5G模组则在工业互联网、车联网、高清视频等对速率和时延有极高要求的场景开始规模商用。

- 竞争格局:中国厂商已在全球模组市场占据主导地位,呈现“一超多强”格局。头部企业凭借规模效应、全制式产品布局、深度定制化能力以及持续高研发投入,构筑了较强的成本与渠道壁垒。未来竞争将不仅局限于硬件本身,更延伸至基于模组的云平台服务、解决方案能力,行业集中度有望进一步提升。

- 投资逻辑:关注具备全球市场竞争力、技术路线布局完整、且能向下游延伸提供增值服务的头部模组厂商。其增长动能来自于连接数红利、技术升级带来的单价提升以及向高毛利解决方案的转型。

二、 行业应用服务:物联网的价值实现地,垂直深化与平台化并举

如果说模组是“管道”,那么基于数据的行业应用服务则是产生价值的“水源”。物联网的价值最终体现在对各行业效率的提升、商业模式的革新上。

- 发展特征:应用呈现“碎片化”与“垂直深化”双重特点。一方面,应用场景千差万别,从消费级的智能家居,到工业级的预测性维护、能源管理的数字孪生,再到车联网、智慧城市等,难以出现统一的应用范式。另一方面,在每个垂直领域,解决方案正从简单的设备连接向数据智能分析与运营服务深化,客户粘性与价值量显著提升。

- 核心赛道:

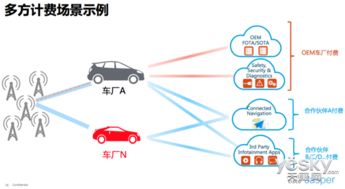

- 智能汽车与车联网:车载通信模组(T-Box)、智能座舱、自动驾驶数据服务需求旺盛,车路协同带来新空间。

- 工业互联网/智能制造:作为产业数字化的核心,聚焦设备联网、状态监控、工艺优化、供应链管理等,市场空间广阔且付费意愿强。

- 智慧能源:在“双碳”目标下,智能电网、智慧光伏、能耗管理等应用加速落地,实现能源系统的精细化管控。

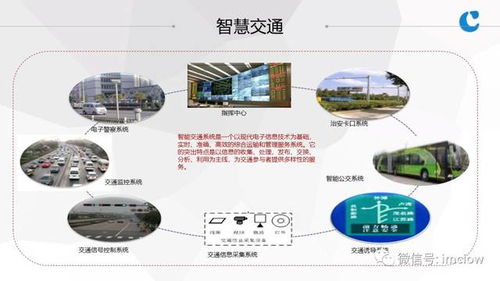

- 智慧城市与公共事业:智能表计、智慧安防、市政设施监控等持续渗透,由政府投资主导,项目规模大且持续性强。

- 商业模式演进:正从“项目制”向“平台化服务(SaaS)”与“运营分成”模式演进。领先的企业通过构建物联网平台,聚合设备、数据与行业知识,为客户提供可订阅的软件服务和持续的数据运营价值,从而获得更稳定、高效的收入流。

三、 投资建议:沿产业链聚焦核心能力

物联网产业已步入价值兑现期。建议投资者沿以下两条主线布局:

- 关注模组龙头:把握连接数增长与技术迭代的确定性机会,优选具有全球份额优势、技术储备深厚、且积极向解决方案拓展的公司,享受行业增长与份额提升的双重红利。

- 掘金垂直领域应用服务商:在车联网、工业互联网、智慧能源等空间大、政策支持力度强的赛道中,寻找具备深厚行业知识(Know-How)、拥有成熟落地案例、并且商业模式向平台化服务转型成功的公司。这类企业能够深度绑定行业客户,享受物联网数据带来的长期价值增量。

风险提示:技术迭代不及预期;行业竞争加剧导致价格战;下游行业需求波动;宏观经济环境影响投资节奏。

如若转载,请注明出处:http://www.yuchaoxing.com/product/36.html

更新时间:2026-06-18 09:30:12